東京はいま、不思議な都市になっている。

日本で暮らす人にとって、東京の物価と地価は明らかに重い。家賃は高く、マンション価格は1億円を超え、食費や光熱費もじわじわと家計を圧迫している。所得水準は全国で最も高い部類にあるにもかかわらず、住居費や基礎的な生活費を差し引いたあとの「生活のゆとり」は乏しい。

一方で、海外から見ると東京はまったく別の顔を見せる。ロンドン、ニューヨーク、香港、シンガポールと比べれば、東京は高品質な都市機能を比較的低いコストで利用できる都市である。円安と低金利は、東京の不動産を海外資本にとって魅力的な投資対象に変えた。世界有数の都市機能を持ちながら、国際比較ではまだ割安に見える。この矛盾こそが、現在の東京を理解するための入口である。

本稿では、東京の物価、地価、都市成長力を、国内の生活実感と国際的な都市間競争の両側から読み解く。結論を先に言えば、東京は「国内居住者にとっては高すぎる都市」でありながら、「グローバル資本にとってはまだ安い都市」でもある。そして、その二重構造が、2030年代に向けた東京の成長と歪みを同時に生み出している。

国内では高い、海外からは安いというねじれ

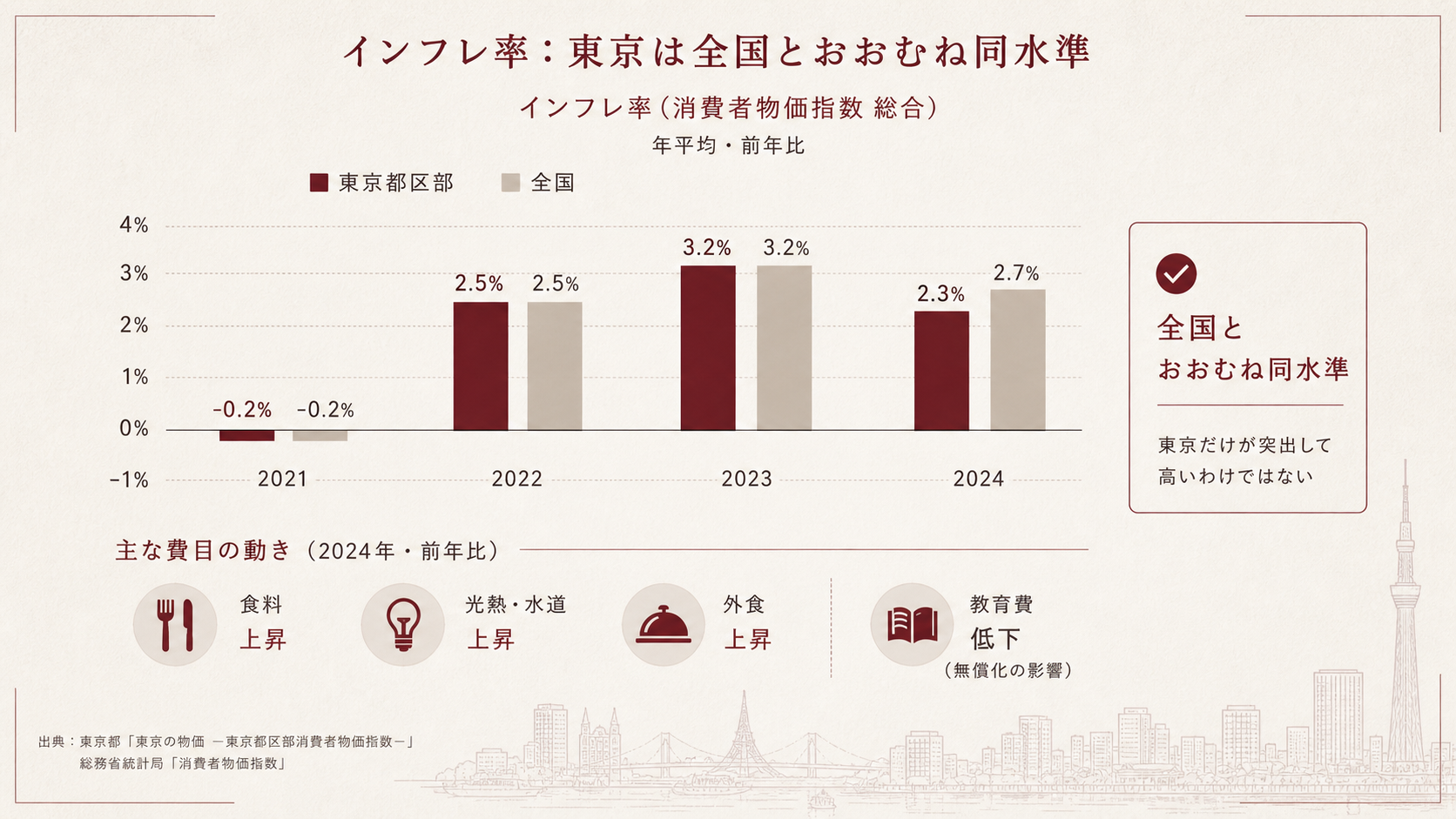

東京の物価は、全国と比べて一人だけ突出して上昇しているわけではない。東京都区部の消費者物価指数は、2024年に総合で前年比3%台の上昇を示しており、全国平均とおおむね同じ水準にある。食料、光熱・水道、外食など、生活に直結する費目が上がっている一方で、教育費のように政策的な無償化の影響で下がる費目もある。

つまり、東京の物価問題は「インフレ率が全国より異常に高い」という話ではない。問題の中心は、もともとの生活コストの高さにある。とくに住居費、外食、サービス価格、時間のコストが重い。物流網の発達によって食品や日用品の地域差は縮まりつつあるが、土地代と人件費が反映されるサービスには、東京らしい高さが残る。

さらに重要なのは、所得との関係である。東京の給与水準は全国で最も高い。しかし、可処分所得から食費、家賃、光熱費などの基礎支出を差し引くと、生活の余力は大きく削られる。国土交通省の経済的豊かさに関する分析でも、東京都は可処分所得そのものでは上位にある一方、基礎支出を差し引いた後の豊かさでは下位に沈む。

ここに、東京で暮らす人の実感がある。名目上は稼げる。しかし、家賃に消える。交通利便性や職の選択肢はある。しかし、日常の余白は少ない。都市としての機会が増えるほど、生活者にとっての負担も増える。この構図は、東京の成長が必ずしも居住者の豊かさと一致していないことを示している。

ところが、国際比較に目を向けると、風景は一変する。マーサーの2024年世界生計費調査では、東京は世界49位まで順位を下げている。香港、シンガポール、ニューヨーク、ロンドンといった都市に比べれば、東京の生活費は相対的に低い。これは主に円安の影響である。ドルやユーロで所得を得る人にとって、東京は「高い都市」ではなく、「安くて質の高い都市」になった。

この二重構造は、単なる為替の話にとどまらない。東京では、鉄道が正確に動き、治安がよく、飲食や小売の品質が高く、医療や教育、公共サービスも一定水準で整っている。それにもかかわらず、国際都市としての価格は抑えられている。海外から見れば、東京は成熟都市の機能を割安に買える場所である。

1億円マンションが日常化した都市

物価以上に、東京の変化を象徴しているのが住宅価格である。

不動産経済研究所の首都圏新築分譲マンション市場動向によれば、2024年度の東京23区新築マンション平均価格は1億1,632万円に達した。1平方メートルあたりの単価も上昇し、2010年代後半からの上昇トレンドは一段と強まっている。かつては一部の高級物件の話だった「億ション」が、いまでは23区新築マンション市場の平均像に近づきつつある。

この価格上昇には、いくつもの要因が重なっている。

第一に、都心部の用地取得が難しくなっている。まとまった土地は限られ、駅近や再開発エリアの希少性は高まる。第二に、建設費が上がっている。資材価格の上昇に加え、建設業界の人手不足と労務費上昇が、販売価格に反映される。第三に、供給戸数が絞られている。2024年度の首都圏新築マンション供給は減少し、東京23区でも供給制約が価格を下支えしている。

ここで見落としてはならないのは、価格上昇が単に投機だけで起きているわけではないという点である。都心に住みたい共働き世帯、資産防衛を考える富裕層、円安を背景にした海外投資家、相続対策を考える国内資産家。異なる動機を持つ買い手が、限られた都心住宅に集中している。

ただし、実需層から見れば、価格はすでにかなり厳しい。住宅価格が年収の10倍を大きく超える水準になれば、一般的な勤労者が単独で都心新築マンションを買うことは難しい。共働き、高収入、親からの資金援助、資産売却益など、何らかの追加条件がなければ手が届かない。

東京の住宅市場は、生活の器から資産市場へと性格を変えつつある。住むための住宅でありながら、同時に金融商品でもある。この変化が、東京の居住構造を静かに変えている。

オフィス市場が示す東京の底堅さ

住宅価格の上昇と並んで注目すべきなのが、オフィス市場の強さである。

世界の主要都市では、コロナ禍以降、リモートワークの定着によってオフィス需要が弱まった。ニューヨークやサンフランシスコでは空室率の上昇が問題になり、欧米のオフィス不動産は金利上昇と需要減退の二重苦に直面した。

しかし、東京は異なる動きを見せている。都心部のオフィス空室率は低水準で推移し、賃料も回復傾向にある。背景には、日本企業の対面コミュニケーション重視、都心オフィスへの集約、再開発ビルへの移転需要がある。東京では、リモートワークが普及しても、都市中心部の拠点性が完全には失われなかった。

むしろ、企業は古いビルから新しい高性能ビルへ移ることで、採用力、環境性能、防災性能、ブランドを高めようとしている。丸の内、日本橋、虎ノ門、渋谷、品川といったエリアでは、オフィスは単なる働く場所ではなく、人材を集め、企業文化を可視化し、外部との接点を生む装置になっている。

このオフィス需要の底堅さは、不動産投資の観点でも重要である。海外主要都市では、借入金利が不動産利回りを上回る逆ざやが生じやすい。一方、日本は相対的に低金利であり、東京の不動産はポジティブ・キャリー、つまり借入金利よりも運用利回りが上回りやすい市場として見られてきた。これが海外投資家を引き寄せる大きな理由である。

東京の地価は、国内の生活者から見れば高い。しかし、収益不動産として見れば、賃料、空室率、金利環境の組み合わせによって、まだ合理性を説明できる。この点が、バブル期との違いである。

東京の地価は本当に高すぎるのか

「東京の地価は高すぎるのか」という問いには、ひとつの答えでは不十分である。誰にとって高いのかを分けて考える必要がある。

国内の一般勤労者にとって、東京の住宅価格は高すぎる。年収倍率が10倍を大きく超える水準は、住宅ローンの返済負担を重くし、家計の自由度を奪う。子育て、教育、老後資金まで考えれば、都心住宅の取得は一部の層に限られる。

一方で、海外投資家にとっては、東京はまだ安い。円安によってドル建て価格は抑えられ、ロンドン、ニューヨーク、香港、シンガポールに比べれば、東京の不動産価格は相対的に低く見える。加えて、治安、交通、都市機能、流動性が高い。リスクに対して価格が低いと判断されれば、資金は流入する。

収益還元の観点では、東京の地価は必ずしも非合理とは言い切れない。空室率が低く、賃料上昇が見込まれ、低金利が続く限り、価格上昇には一定の根拠がある。ただし、その根拠は金利環境に大きく依存している。日本銀行の金融政策が変わり、住宅ローン金利や不動産向け融資金利が大きく上がれば、現在の価格を支える前提は揺らぐ。

つまり東京の地価は、実需の所得から見れば高すぎるが、グローバル資本と収益還元の世界ではまだ説明可能である。この二重の価格体系が、東京の不動産市場を複雑にしている。

再開発が東京をさらに高密度化する

東京の成長を支えているのは、人口の絶対増だけではない。むしろ重要なのは、既存の都市空間をより高密度で高付加価値なものへ更新し続ける力である。

大手町・丸の内・有楽町、日本橋・八重洲、虎ノ門・麻布台、渋谷、品川・高輪、築地。東京の都心部では、複数の巨大再開発が同時並行で進んでいる。これらは単なるビルの建て替えではない。オフィス、住宅、商業、ホテル、医療、教育、文化施設、広場、緑地、歩行者空間を組み合わせ、都市の使われ方そのものを再設計するプロジェクトである。

たとえば、虎ノ門・麻布台周辺では、国際水準の住宅、オフィス、商業、教育機能が複合化されている。品川・高輪周辺では、鉄道結節点としての強みを背景に、国際ビジネス交流拠点としての性格が強まっている。築地市場跡地では、スタジアム、ホテル、MICE、商業、観光を含む大規模再開発が構想されており、湾岸エリア全体の価値を押し上げる可能性がある。

これらの再開発は、東京の国際競争力を高める一方で、地価上昇をさらに促す。新しい都市機能が入れば、企業が集まり、富裕層が集まり、観光客が集まり、周辺の賃料も上がる。再開発は都市の魅力を高めるが、同時に都市を高価にする。

東京の都市更新は、官民連携によって進む。東京都や国は、都市再生制度、国家戦略特区、容積率緩和、インフラ整備によって開発を後押しする。民間では、三菱地所、三井不動産、森ビル、東急、JR東日本などが、それぞれの地盤を持ちながら都市の更新を進める。そこにJ-REIT、海外ファンド、年金資金、個人投資家の資金が流れ込む。

東京は、行政が計画し、民間が実装し、金融が増幅する都市である。この仕組みが、成長の速度を高めている。

東京は日本一成長している都市なのか

東京は、日本で最も大きな都市である。都内総生産は100兆円を超え、日本経済の中で圧倒的な存在感を持つ。企業本社、大学、研究機関、行政機能、メディア、金融、スタートアップ、人材市場が集中している。規模で見れば、東京に匹敵する都市は国内にない。

しかし、「成長率」で見ると、話は単純ではない。福岡市は若年人口の流入、天神ビッグバン、創業支援によって高い成長率を持つ。大阪は万博、インバウンド、うめきた、IR構想などを背景に、再び都市投資の注目を集めている。札幌、名古屋、那覇なども、それぞれ異なる文脈で都市更新が進む。

東京の成長は、若い都市が急拡大するような成長ではない。すでに巨大な都市が、さらに中枢機能を高めていく成長である。面積が広がるのではなく、密度が上がる。人口が爆発的に増えるのではなく、高所得者、高度人材、グローバル企業、観光消費、金融資本が特定エリアに集まる。

この意味で、東京は「日本一成長している都市」というより、「日本で最も成長余地を資本化できる都市」と言うべきだろう。福岡や大阪が成長率で目立つ局面はある。しかし、投資額、流動性、再開発の規模、国際的な認知度を含めた総合成長力では、東京の優位は依然として大きい。

世界3位の都市力と、低い生活コストの矛盾

モリ記念財団の世界の都市総合力ランキング、GPCIにおいて、東京はロンドン、ニューヨークに次ぐ世界3位を維持している。評価軸は経済、研究・開発、文化・交流、居住、環境、交通・アクセスなど多岐にわたる。東京はとくに交通、居住、安全性、都市サービスの面で強い。

一方で、経済のダイナミズムや高度人材の獲得では、ニューヨーク、ロンドン、シンガポールと比較して課題を残す。英語環境、賃金水準、意思決定のスピード、スタートアップのグローバル化、税制などは、東京の弱点として残る。

ここでも、東京の矛盾が見える。都市機能は世界最高水準に近い。しかし、賃金や物価は国際的には低い。これは観光客や外国人居住者には魅力だが、日本で働く人にとっては、豊かさが伸びにくい構造でもある。

東京が今後さらに成長するには、単に不動産価格が上がるだけでは足りない。都市の稼ぐ力、つまり高付加価値産業、高賃金雇用、国際的なビジネス環境を高める必要がある。地価だけが上がり、賃金が上がらなければ、都市は内側から疲弊する。

江戸から続く集中の構造

東京の現在を理解するには、歴史も欠かせない。

江戸は、政治権力と消費が集中する巨大都市だった。明治以降、首都機能が置かれ、官庁、軍、大学、鉄道、企業本社が集まった。戦後復興と1964年東京オリンピックは、道路、地下鉄、高速道路、競技施設、ホテル、商業地を整え、現在の都市骨格をつくった。

1980年代のバブル期には、土地は値下がりしないという土地神話が広がり、東京の地価は異常な水準まで上昇した。その後、バブル崩壊によって地価は長く下落し、都心部に空白が生まれた。2000年代以降、都市再生特別措置法や容積率緩和によって、東京は再び超高層化と都心回帰の時代に入る。

2010年代には、金融緩和、円安、インバウンド、都市再開発が重なり、東京の不動産は再び上昇軌道に乗った。コロナ禍では一時的に都心離れが語られたが、実際にはコロナ後に職住近接、都心回帰、オフィス再評価が進んだ。

東京は、危機のたびに形を変えながら、集中を強めてきた都市である。現在の物価高と地価高も、その長い集中の歴史の延長線上にある。

2030年代の東京を分けるもの

東京の将来には、いくつかのシナリオがある。

強気のシナリオでは、東京はアジアにおける安全で高品質なハイブリッド都市として再評価される。円安を背景に観光、金融、スタートアップ、国際教育、医療、文化産業が成長し、都心部の不動産価格はさらに上がる。品川、築地、虎ノ門、日本橋、渋谷などが、国際的な都市拠点として連なっていく。

中立のシナリオでは、東京の成長は続くが、恩恵は特定エリアに偏る。都心3区(千代田区、中央区、港区)や再開発エリアは上昇し続ける一方、周辺部や郊外では価格が伸び悩む。都市全体が豊かになるというより、東京の中にグローバル資本に接続された小さな国際都市が点在するような姿である。

弱気のシナリオでは、金利上あ昇、実質賃金の停滞、建設費高騰、海外資本の慎重化が重なり、不動産市場は調整に入る。住宅ローン負担が増え、実需層の購買力が落ちれば、中価格帯の住宅から冷え込む可能性がある。再開発も、建設費と人手不足によって採算が合わなくなれば、延期や縮小が起こりうる。

東京の鍵を握るのは、金利、賃金、為替、建設費、そして都市の稼ぐ力である。地価が上がること自体は、都市成長の結果でもある。しかし、地価上昇が賃金上昇や生活の豊かさを伴わなければ、それは都市の魅力を内側から削る。

東京の意思はどこにあるのか

東京は、安い都市ではない。少なくとも、日本で働き、日本円で所得を得て、東京に住もうとする人にとっては、すでにかなり高い都市である。とくに住宅価格は、一般的な生活者の所得水準から大きく離れつつある。

しかし、東京は世界の中ではまだ割安な都市でもある。世界3位級の都市機能、正確な交通、治安、高品質なサービス、巨大な消費市場、成熟したインフラ。それらを、ニューヨークやロンドンより低いコストで利用できる。海外資本が東京を見直す理由は、ここにある。

この二重構造は、東京の強みであり、同時に危うさでもある。外から見れば成長余地がある。内から見れば生活が苦しい。投資対象としては魅力的だが、居住都市としては負担が大きい。東京の未来は、この矛盾をどう調整するかにかかっている。

東京が目指しているのは、おそらく単なる巨大都市ではない。より高密度で、より国際的で、より高付加価値な都市である。再開発、金融、観光、スタートアップ、国際人材を取り込みながら、アジアの中で再び存在感を高めようとしている。

ただし、その都市の意思が本当に持続可能なものになるには、もう一つの条件が必要だ。東京で働き、暮らす人が、成長の恩恵を生活の実感として受け取れることである。地価だけが上がる都市ではなく、賃金、公共空間、住宅、教育、移動、余暇がともに更新される都市になれるか。

東京はまだ成長する。だが、その成長は誰のためのものなのか。物価と地価の上昇が突きつけているのは、まさにその問いである。